지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

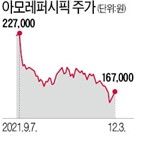

반토막 난 화장품株, 바닥 찍었나…"내년 실적 추정치 증가" 2021-12-05 17:19:55

중국으로의 화장품 수출은 37.7% 증가했다. 박종대 하나금융투자 연구원은 “3분기에는 중국 부동산 경기 둔화와 사치재 소비 억제 정책에 더해 코로나19 재확산, 홍수, 물류 문제 등 일시적 요인으로 화장품 매출이 감소했다”며 “4분기 들어 여러 소비 지표가 중국 소비 둔화 우려를 완화하고 있다”고 했다. 화장품주의...

- 뉴스 > 증권

- 바로가기

-

"명품 잘 팔리니 주가도 당연…백화점株 내년까지 오른다" 2021-12-03 10:42:19

성장 여력 충분하다는 분석이다. 박종대 하나금융투자 연구원은"백화점은 위드코로나 상황에서 유통업체들 가운데 가장 합리적인 투자 대안이 될 수 있다"며 "소비심리가 개선되고 있고 상품믹스 개선과 견조한 외형성장으로 당분간 높은 실적 모멘텀이 가능하다"고 말했다. 차은지 한경닷컴 기자 chachacha@hankyung.com

- 뉴스 > 증권

- 바로가기

-

"BGF리테일, 위드 코로나 수혜 가시화"-하나 2021-11-25 07:37:56

'매수', 목표주가 21만원을 유지했다. 박종대 하나금융투자 연구원은 25일 "BGF리테일은 올해 신종 코로나바이러스 감염증(코로나19) 소비 트렌드 변화에 따라 안주류, 즉석 취식 카테고리 확대를 도모해 경쟁사 대비 동일점 성장률 우위에 있다"며 "내년에는 위드 코로나 효과 동일점 성장률 제고, 상품 개발 역량...

- 뉴스 > 증권

- 바로가기

-

광군제 앞둔 화장품업계, 中 소비시장 침체에 `긴장`[김선엽 기자의 뷰티 인사이드] 2021-11-05 17:20:59

[박종대 / 하나금융투자 연구원 : 좋지 않아요. 중국 면세도 어닝쇼크가 났고, 광군제 눈높이는 상당히 낮춰야 되지 않을까라고 보고 있습니다.] 또, 자국 브랜드를 선호하는 이른바 `궈차오` 열풍이 MZ세대 사이에서 불면서 해외 브랜드에 대한 선호도도 떨어지고 있습니다. 하지만 업계에선 낙담하기엔 이르다는...

- 뉴스 > 산업

- 바로가기

-

코로나가 바꾼 유통 대장株, 이마트 1위…동서의 질주 2021-10-21 17:57:03

건 e커머스(전자상거래) 경쟁력이다. 박종대 하나금융투자 연구원은 “이마트는 쓱닷컴과의 시너지를 통해 오프라인 시장 점유율도 상승했다”며 “롯데쇼핑의 경우 롯데하이마트, 롯데백화점, 롯데홈쇼핑, 롯데마트 등 유통 밸류체인을 모두 갖고 있다 보니 e커머스 전략을 위한 퍼즐 맞추기가 더 복잡한 상황”이라고 설...

- 뉴스 > 증권

- 바로가기

-

코로나가 바꾼 유통 대장주…이마트 웃고 롯데쇼핑 울었다 2021-10-21 15:44:07

e커머스 경쟁력이다. 박종대 하나금융투자 연구원은 "이마트는 쓱닷컴과의 시너지를 통해 오프라인 시장 점유율도 상승했다"며 "롯데쇼핑의 경우 롯데하이마트, 롯데백화점, 롯데홈쇼핑, 롯데마트 등 유통 밸류체인을 모두 갖고 있다보니 e커머스 전략을 위한 퍼즐 맞추기가 더 복잡한 상황"이라고 설명했다. 온라인 플랫폼...

- 뉴스 > 증권

- 바로가기

-

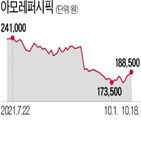

이마트·아모레, 분위기 반전…"저점 매수 기회" 2021-10-18 17:39:08

달라지고 있는 업체’로 꼽았다. 박종대 하나금융투자 연구원은 “이마트는 4분기에 할인점을 중심으로 실적 회복을 기대할 수 있다”며 “스타벅스 연결 계상, 쓱닷컴 상장에 따른 기업가치 제고도 단기적으로 주가에 긍정적”이라고 말했다. 이어 “단기 전고점인 18만원 중반까지는 주가가 오를 것을 충분히 기대할...

- 뉴스 > 증권

- 바로가기

-

[주목! 이 책] 의무란 무엇인가 2021-10-14 18:04:33

인의 자유에 대한 침해로 보고, 이에 대한 반발이 적잖게 일었다. 독일을 대표하는 철학자가 코로나19 시대의 새로운 화두로 떠오른 ‘의무’와 ‘탈의무’ 현상을 깊이 파헤친다. ‘마스크 시대의 정치학’을 통해 시민의 의무란 무엇이며, 그 한도는 어디까지인지를 다룬다. (박종대 옮김, 열린책들, 176쪽, 1만3800원)

- 뉴스 > 생활문화

- 바로가기

-

다같은 '위드 코로나株' 아니다…전환단계 따라 수혜업종 갈려 2021-09-15 17:07:12

위드 코로나 시대 수혜주로 추천했다. 박종대 하나금융투자 연구원은 “명품·가전 등 고가 제품뿐만 아니라 패션·화장품 등 중저가 제품으로도 소비가 확산하면서 4분기 이후 백화점들의 실적 모멘텀이 가시화할 것”이라고 내다봤다. 항공 분야 실적 회복을 위해서는 국제선 수요가 필수적이다. 백신 접종률이 높아지고 ...

- 뉴스 > 증권

- 바로가기

-

'위드 코로나' 전환 초읽기…"단기와 장기로 나눠 투자하라" 2021-09-15 16:09:16

수혜주로 추천했다. 박종대 하나금융투자 연구원은 "명품·가전 등 고가 제품뿐만 아니라 패션·화장품 등 중저가 제품으로도 소비가 확산되면서 4분기 이후 백화점들의 실적 모멘텀이 가시화될 것"이라고 전망했다. 항공 분야 실적 회복을 위해서는 국제선 수요 회복이 필수적이다. 백신 접종률이 높아지고 백신 여권...

- 뉴스 > 증권

- 바로가기