지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

금감원, '계리감리팀' 신설…계리가정보고서도 도입 2026-03-02 12:00:05

새 국제회계기준(IFRS17) 시행 이후 보험부채 평가의 핵심 요소인 계리가정(손해율·해지율·사업비율 등)의 중요성이 커진 데 따른 조치다. 예를 들어 손해율 가정을 1%포인트 낮출 경우 보험손익이 약 5% 내외 증가하는 효과가 발생할 수 있다. 실제 2024년 일부 단기납 종신보험 상품에서 낙관적 해지율 가정을 적용해...

- 뉴스 > 경제

- 바로가기

-

우리금융, 외면 받던 교육인프라 사업 숨통 틔웠다 2026-02-26 17:01:31

경우가 많았다. 2023년 새로운 보험회계기준(IFRS17) 시행으로 그동안 교육인프라 사업의 큰손이던 보험사의 참여가 어려워진 점이 결정적이었다. 통상 교육인프라 사업은 민간이 공공시설을 짓고 정부 기관이 이를 20~30년 임대하며 지불하는 임대료로 투자금을 회수하는 ‘임대형 민자사업’(BTL) 구조로 보통 진행된다....

- 뉴스 > 경제

- 바로가기

-

이찬진 "보험사 高수수료 경쟁 지양…건전성 훼손엔 엄정 대응" 2026-02-26 15:00:00

"국제회계기준(IFRS17) 시행 이후 고수수료 중심의 상품 과당경쟁, 이로 인한 보험료 인상 및 보험사 건전성 악화 우려가 제기되고 있다"고 언급했다. 오는 7월 보험 판매수수료 제도 개선 방안 시행을 앞두고서도 설계사 스카우트 과당 경쟁, 변칙적 시책 설계 등 시장 혼탁 우려가 커지고 있다며 건전한 모집 질서 확립에...

- 뉴스 > 경제

- 바로가기

-

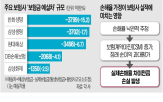

출혈경쟁이 '부메랑' 됐다…보험업계 '예실차 쇼크' 2026-02-25 17:18:48

추정된다. 2023년 도입된 보험회계기준(IFRS17)에서는 보험사가 해지율, 손해율 등의 계리적 가정을 바탕으로 이익을 추정한다. 보험사 예상보다 실제 보험사고가 많이 발생하면 보험금 지급액이 늘어나 예실차 손실이 발생하는 구조다. 반대로 예측보다 실제 보험금 지급액이 적으면 예실차 이익이 생긴다. 회사별로 보면...

- 뉴스 > 경제

- 바로가기

-

보험업계 '예실차 쇼크'…출혈경쟁·고무줄 회계 '부메랑' 됐나 2026-02-25 11:00:34

추정된다. 2023년 도입된 보험회계기준(IFRS17)에서는 보험사가 해지율, 손해율 등의 계리적 가정을 바탕으로 이익을 추정한다. 보험사 예상보다 실제 보험사고가 많이 발생하면 보험금 지급액이 늘어나 예실차 손실이 발생하는 구조다. 반대로 예측보다 실제 보험금 지급액이 적으면 예실차 이익이 생긴다. 회사별로 보면...

- 뉴스 > 경제

- 바로가기

-

5대 손보사 작년 순익 7.3조…車보험 적자에 '뒷걸음질' 2026-02-12 17:22:20

2023년 보험회계기준(IFRS17) 도입 후 이어져 온 보험사의 역대급 실적 랠리가 끝나고 ‘옥석 가리기’가 시작됐다는 평가가 나온다. 12일 보험업계에 따르면 삼성화재 DB손해보험 메리츠화재 현대해상 KB손해보험 등 5대 손해보험사의 지난해 합산 순이익(연결 기준)은 7조3040억원으로 집계됐다. 전년(7조3335억원) 대비...

- 뉴스 > 경제

- 바로가기

-

[단독] 보험 판매수수료 5년새 3배 ↑…고객에 부담 전가 '악순환' 2026-02-02 17:45:57

비용으로 인식하는 기간)이 ‘7년’이었는데, IFRS17 도입 후에는 ‘전체 보험 기간’으로 바뀌었다. 국내 보험사가 판매하는 상품은 만기가 수십 년에 달하는 초장기 상품인데, 회계상 사업비를 잘게 쪼개 반영할 수 있게 된 것이다. 실적에 대한 부담이 적다 보니 보험사는 너도나도 수수료를 높이기 시작했다. 금융위...

- 뉴스 > 경제

- 바로가기

-

[단독] 설계사에 뿌린 돈만 32兆…도 넘은 보험사 출혈 경쟁 2026-02-02 17:42:08

증가하기 시작한 것은 2023년 국내에 보험회계기준(IFRS17)이 도입되면서다. IFRS17 시행 후 보험사가 수수료를 과다 지급하더라도 재무제표(실적)에는 큰 부담이 없는 것처럼 보이는 ‘착시 효과’가 발생했다. 성장 정체에 직면한 보험사들이 수익성이 높은 특정 상품에 몰려 출혈 경쟁을 벌이고 있다는 분석도 있다. ...

- 뉴스 > 경제

- 바로가기

-

수수료 3배 늘었는데 보험사 실적 좋아졌다? 2026-02-02 17:01:42

핵심은 ‘가정’이다. 현행 보험회계제도(IFRS17) 아래에서는 보험사가 해지율, 손해율, 사업비율 등 계리적 가정을 어떻게 추정하느냐에 따라 실적이 크게 출렁인다. 예를 들어 미래에 고객이 질병에 걸릴 가능성이 작다고 가정하면 보험금 예상 지출액은 줄어든다. 단순 가정만으로도 해당 보험상품의 마진이 개선되고...

- 뉴스 > 경제

- 바로가기

-

'눈덩이 수수료' 떼가는 저축성 보험…"ETF보다 투자 매력 떨어져" 2026-02-02 17:01:28

현행 보험회계제도(IFRS17)에서 저축성 보험은 사실상 마진이 거의 없는 것처럼 반영된다. 보험업계 관계자는 “당장 실적을 개선하려면 저축성 보험을 매력적으로 만들기보다 회계상 이익이 많이 남는 암보험 등을 판매하는 게 유리하다”고 설명했다. 문제는 저축성 보험의 상품성이 떨어지면 ‘사적연금’ 기능이 위축될...

- 뉴스 > 경제

- 바로가기