지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

에어프로덕츠 앤 케미컬스, 1분기 이익 전년비 30% 증가…예상치 상회 2024-04-30 22:37:26

4억 3,980만 달러(주당 1.97달러)와 비교된다. 일회성 항목을 제거하면 조정 수익이 주당 2.85달러다. 팩트셋이 조사한 분석가들은 주당 2.70달러를 예상했다. 팩트셋에 따르면 분기 매출은 지난해 32억 달러에서 29억3000만 달러로 감소해 애널리스트 전망치 30억5000만 달러를 밑돌았다. 8% 감소는 낮은 에너지 비용...

- 뉴스 > 증권

- 바로가기

-

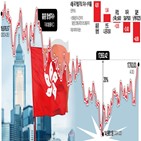

홍콩 3년 만에 강세장…AI·부동산株 달렸다 2024-04-30 18:29:57

“밸류에이션 측면에서 홍콩 시장은 세계에서 가장 낮은 수준”이라며 “글로벌 자산의 리밸런싱으로 중국 자산을 다시 편입하려는 수요가 증가하고 있다”고 분석했다. 다만 이 같은 반등이 일회성에 그칠 것이란 전망도 있다. 중국 증권사 CICC의 케빈 리우 주식전략가는 “이번 랠리는 위험 방어 성격이 강하기 때문에...

- 뉴스 >

- 바로가기

-

나신평, 다올투자증권 신용등급 전망 '부정적' 하향 2024-04-30 16:15:57

기업금융(IB) 부문의 위축에 따른 향후 재무안정성 저하 추이가 핵심 모니터링 요소"라며 "회사의 수익구조 다변화 노력을 통한 경상적인 수익창출력 회복 수준, 부동산 PF 관련 추가적인 일회성 비용 규모, 자본 적정성 등 재무안정성 변동 추이를 모니터링해 등급 결정에 반영할 계획"이라고 덧붙였다. norae@yna.co.kr (끝)...

- 뉴스 > 경제

- 바로가기

-

OCI홀딩스 1분기 영업익 995억원…전분기 대비 52.8%↑(종합) 2024-04-30 15:29:32

약 724억원의 일회성 이익과 더불어 최근 달러화 강세에 따른 외화 환산 이익 199억원 등 총 1천107억원의 영업 외 손익이 반영돼 당기순이익은 1천920억원으로 늘었다. 주요 자회사 실적을 보면 태양광 폴리실리콘을 생산하는 말레이시아 자회사 OCIM은 정기보수 진행으로 전 분기 대비 생산 및 판매량이 소폭 감소해 매출...

- 뉴스 > 경제

- 바로가기

-

'HD한국조선해양' 52주 신고가 경신, 삼호는 신이에요 - SK증권, BUY 2024-04-30 10:03:10

분기 일회성 환입 260억원을 제거한 경상이익으로 봐도 9.4%라는 놀라운 건조 마진을 보여줬음. 투자의견 매수 유지, 목표주가 170,000원으로 상향. 현재 HD현대삼호가 걷고 있는 길이 곧 국내 조선사들이 걸어갈 길이며, 점진적인 고선가 건조 비중 확대에 따라 조선주 실적개선 모멘텀에 대한 컨빅션은 더욱 견고해질...

- 뉴스 > 증권

- 바로가기

-

엔화, 시장개입 추정에 급반등…"반등세 지속 어려워" 2024-04-29 19:05:30

당국의 개입이라면 일회성 조치가 아닐 것"이라고 말했다. "달러-엔이 다시 160으로 움직이면 대장성이 더 많은 조치를 취할 것이라며 160 수준은 어떤 의미에서 고통의 한계점”이라고 지적했다. 엔화 약세는 일본 수출업체에는 호재이지만, 수입 비용을 증가시키고 인플레이션 압력을 가하며 가계를 압박하기 때문에...

- 뉴스 > 경제

- 바로가기

-

[한경유레카 특징주] 포스코홀딩스, 하반기부터 실적 개선 기대 2024-04-29 15:03:18

전분기 일회성비용이 제거된 효과로 보여진다. 지난 26일 하이투자증권은 포스코홀딩스에 대해 의미있는 실적 개선은 하반기부터 나올 것으로 예상했다. 철강 본업은 부진했으나 2차전지 소재 부문에서는 불확실성을 해소할 시그널이 나온 점을 긍정적으로 평가했다. 리튬과 니켈 등 소재 가격이 단기적으로 안정화 국면에...

- 뉴스 > 증권

- 바로가기

-

'HD한국조선해양' 52주 신고가 경신, 삼호는 신이에요 - SK증권, BUY 2024-04-29 13:18:05

분기 일회성 환입 260억원을 제거한 경상이익으로 봐도 9.4%라는 놀라운 건조 마진을 보여줬음. 투자의견 매수 유지, 목표주가 170,000원으로 상향. 현재 HD현대삼호가 걷고 있는 길이 곧 국내 조선사들이 걸어갈 길이며, 점진적인 고선가 건조 비중 확대에 따라 조선주 실적개선 모멘텀에 대한 컨빅션은 더욱 견고해질...

- 뉴스 > 증권

- 바로가기

-

실적이 진짜 밸류업…"KB 다음은 여기" [백브리핑] 2024-04-29 10:22:24

ELS 때문에 대규모 일회성 비용이 생겼지만 실적이 괜찮게 나와줬다는 점도 외국인이 돌아온 배경이겠지 싶습니다. 증권가 분석은 어떻습니까? <기자> ELS나 달러 강세 같은 일시적 부분을 빼면 나란히 사상 최대 실적입니다. 고금리 시대가 길어지면서 자연스레 이자 이익이 더 불어났기 때문인데요. 보험이나 카드...

- 뉴스 > 증권

- 바로가기

-

"금융지주, 1분기 양호하게 방어…주주환원책 확대 기대감" 2024-04-29 08:25:08

일회성 비용에도 기대치를 웃도는 실적을 나타냈다"며 "양호한 비이자이익과 대손비용이 크게 축소된 영향"이라고 분석했다. 증권가에선 주요 금융지주의 자본비율 하락에도 불구하고 주주환원율이 개선될 가능성이 높다고 내다봤다. 이 연구원은 "신한지주의 경우 분기 균등 주당배당금(DPS), 정례적인 자사주 매입 시행...

- 뉴스 > 증권

- 바로가기