![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

유한양행이 3분기 양호한 실적을 시현하며, 제약업계 최초로 4년 연속 매출 1조 클럽을 달성했습니다.

유한양행은 지난달 31일 별도 재무제표 기준 올해 3분기 매출액이 3,766억원으로 전년동기대비 4.7% 성장했다고 밝혔습니다. 같은 기간 영업이익은 193억원으로 전년보다 21% 늘었고, 당기순이익도 229% 급증한 152억원을 기록했습니다.

특히, 3분기 누적 매출액은 1조785억원으로, 국내 제약사 가운데 최초로 3분기 내 매출 1조원을 달성했습니다.

제품과 수출 등 전 부분에서 고른 성장을 보이면서 실적 호조를 이끌었습니다.

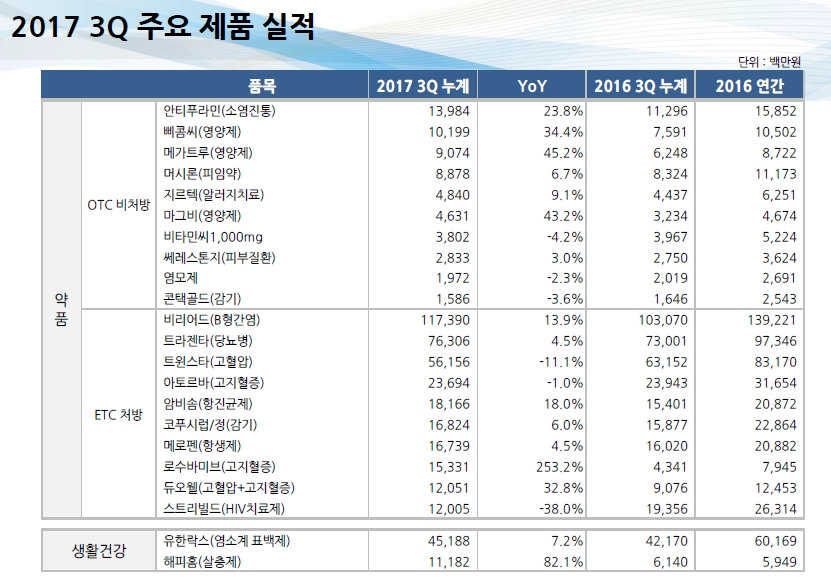

제품 가운데선 전문의약품 비리어드(B형간염치료제)와 트라젠타(당뇨병치료제)의 성장세가 두드러졌습니다.

비리어드의 경우 3분기 누적 매출액이 1,173억원으로 전년동기대비 13.9% 증가했고, 트라젠타 역시 4.5% 성장한 763억원을 기록했습니다.

일반의약품 중에선 비타민제제 `메가트루`가 3분기 누적 매출액 90억원을 기록해 이미 작년 한해 매출(87억원)을 넘어섰습니다. `삐콤씨` 역시 101억원으로 3분기만에 전년 한해 실적(105억원)에 근접했습니다.

생활건강 부문에서는 살충제 브랜드 `해피홈`이 3분기 누적 매출 111억원을 기록해 처음으로 100억원을 넘었습니다.

신약 원료의약품을 중심으로 한 수출실적도 정점을 찍었다. 3분기 누적 2,035억원으로 전년동기대비 10.2% 증가했습니다.

유한양행 관계자는 "기존에 도입한 신약이나 복합제 등 전문약 매출이 성장했고, 일반약과 생활용품 등에서도 고른 성장이 있었다"며 "다만, 지난해 의약품 원료 수출이 워낙 좋았던 상황에서 거래처의 주문이 부진했고, 계열사인 유진화학의 2공장 설립에 따른 재고 소진으로 영업이익은 다소 시장 예상치에 부족했다"고 설명했습니다.

증권가에선 유한양행의 3분기 실적이 시장의 기대치를 밑돌았다며 목표주가를 하향 조정하고 있습니다.

KTB투자증권은 원료의약품 수출이 시장 기대치를 크게 밑돌았다며 목표주가를 기존 28만원에서 27만원으로 내렸습니다.

이혜린 KTB투자증권 연구원은 "유한양행이 3분기 의약품과 생활용품 매출 신장률은 우수했지만, 수출 사업부의 매출이 크게 부진했다"며 "특히, 원료의약품 수출이 612억원으로, 작년 동기보다 200억원 내외의 감소를 예상했던 추정치를 70억원 이상 밑돌았다"고 진단했습니다.

KB증권 역시 유한양행이 원료의약품 부문의 매출 증가 둔화로 수익 개선이 제한적일 것으로 보인다며 목표주가를 기존 26만원에서 22만원으로 하향 조정했습니다.

서근희 KB증권 연구원은 "유한양행의 연결 기준 3분기 영업이익은 220억원으로 작년 동기보다 12.9% 줄었다"며 "이는 시장 기대치(컨센서스)를 26.8% 밑도는 수준"이라고 진단했습니다.

서 연구원은 "수익 기여도가 높은 원료의약품 부문의 수출이 부진했기 때문으로 추정된다"며 "전방산업의 성장둔화로 올해와 내년 원료의약품 부문 매출은 각각 6.6%, 5.5% 성장에 그칠 것"으로 전망했습니다.

유한양행은 지난달 31일 별도 재무제표 기준 올해 3분기 매출액이 3,766억원으로 전년동기대비 4.7% 성장했다고 밝혔습니다. 같은 기간 영업이익은 193억원으로 전년보다 21% 늘었고, 당기순이익도 229% 급증한 152억원을 기록했습니다.

특히, 3분기 누적 매출액은 1조785억원으로, 국내 제약사 가운데 최초로 3분기 내 매출 1조원을 달성했습니다.

제품과 수출 등 전 부분에서 고른 성장을 보이면서 실적 호조를 이끌었습니다.

제품 가운데선 전문의약품 비리어드(B형간염치료제)와 트라젠타(당뇨병치료제)의 성장세가 두드러졌습니다.

비리어드의 경우 3분기 누적 매출액이 1,173억원으로 전년동기대비 13.9% 증가했고, 트라젠타 역시 4.5% 성장한 763억원을 기록했습니다.

일반의약품 중에선 비타민제제 `메가트루`가 3분기 누적 매출액 90억원을 기록해 이미 작년 한해 매출(87억원)을 넘어섰습니다. `삐콤씨` 역시 101억원으로 3분기만에 전년 한해 실적(105억원)에 근접했습니다.

생활건강 부문에서는 살충제 브랜드 `해피홈`이 3분기 누적 매출 111억원을 기록해 처음으로 100억원을 넘었습니다.

신약 원료의약품을 중심으로 한 수출실적도 정점을 찍었다. 3분기 누적 2,035억원으로 전년동기대비 10.2% 증가했습니다.

유한양행 관계자는 "기존에 도입한 신약이나 복합제 등 전문약 매출이 성장했고, 일반약과 생활용품 등에서도 고른 성장이 있었다"며 "다만, 지난해 의약품 원료 수출이 워낙 좋았던 상황에서 거래처의 주문이 부진했고, 계열사인 유진화학의 2공장 설립에 따른 재고 소진으로 영업이익은 다소 시장 예상치에 부족했다"고 설명했습니다.

증권가에선 유한양행의 3분기 실적이 시장의 기대치를 밑돌았다며 목표주가를 하향 조정하고 있습니다.

KTB투자증권은 원료의약품 수출이 시장 기대치를 크게 밑돌았다며 목표주가를 기존 28만원에서 27만원으로 내렸습니다.

이혜린 KTB투자증권 연구원은 "유한양행이 3분기 의약품과 생활용품 매출 신장률은 우수했지만, 수출 사업부의 매출이 크게 부진했다"며 "특히, 원료의약품 수출이 612억원으로, 작년 동기보다 200억원 내외의 감소를 예상했던 추정치를 70억원 이상 밑돌았다"고 진단했습니다.

KB증권 역시 유한양행이 원료의약품 부문의 매출 증가 둔화로 수익 개선이 제한적일 것으로 보인다며 목표주가를 기존 26만원에서 22만원으로 하향 조정했습니다.

서근희 KB증권 연구원은 "유한양행의 연결 기준 3분기 영업이익은 220억원으로 작년 동기보다 12.9% 줄었다"며 "이는 시장 기대치(컨센서스)를 26.8% 밑도는 수준"이라고 진단했습니다.

서 연구원은 "수익 기여도가 높은 원료의약품 부문의 수출이 부진했기 때문으로 추정된다"며 "전방산업의 성장둔화로 올해와 내년 원료의약품 부문 매출은 각각 6.6%, 5.5% 성장에 그칠 것"으로 전망했습니다.

관련뉴스