![[장영한] 투자 북클럽 2기](https://img.wowtv.co.kr/MainManage_DAYADD/134266612450982761.jpg)

주택담보대출·신용대출 나란히 증가…금융권, 대출 관리

강도 높은 가계대출 조이기에 나선 정부 기조에도 불구하고 주택담보대출과 신용대출이 좀처럼 잡히지 않고 있습니다.

이미 올해 전체 대출 한도가 다 차가는 상황에서 은행권부터 자체적으로 관리 조치에 나섰습니다.

지난달 국내 은행들과 보험사, 여신전문금융회사까지 아우른 금융권 전체 가계대출은 8조 3천억 원 늘어났는데요.

올해 1월부터 6개월 연속 증가세입니다.

대출은 은행으로 몰려들었는데 6월 말 기준 가계대출 잔액만 1,190조 원에 육박합니다.

지난 2024년 8월 이후 가장 큰 증가 폭인데요.

신협과 새마을금고 등을 아우른 상호금융권의 대출 증가 폭이 줄고, 저축은행과 캐피탈업계는 아예 감소로 돌아서는 등 2금융권의 가계대출 증가세가 한풀 꺾인 것과는 대조적이죠.

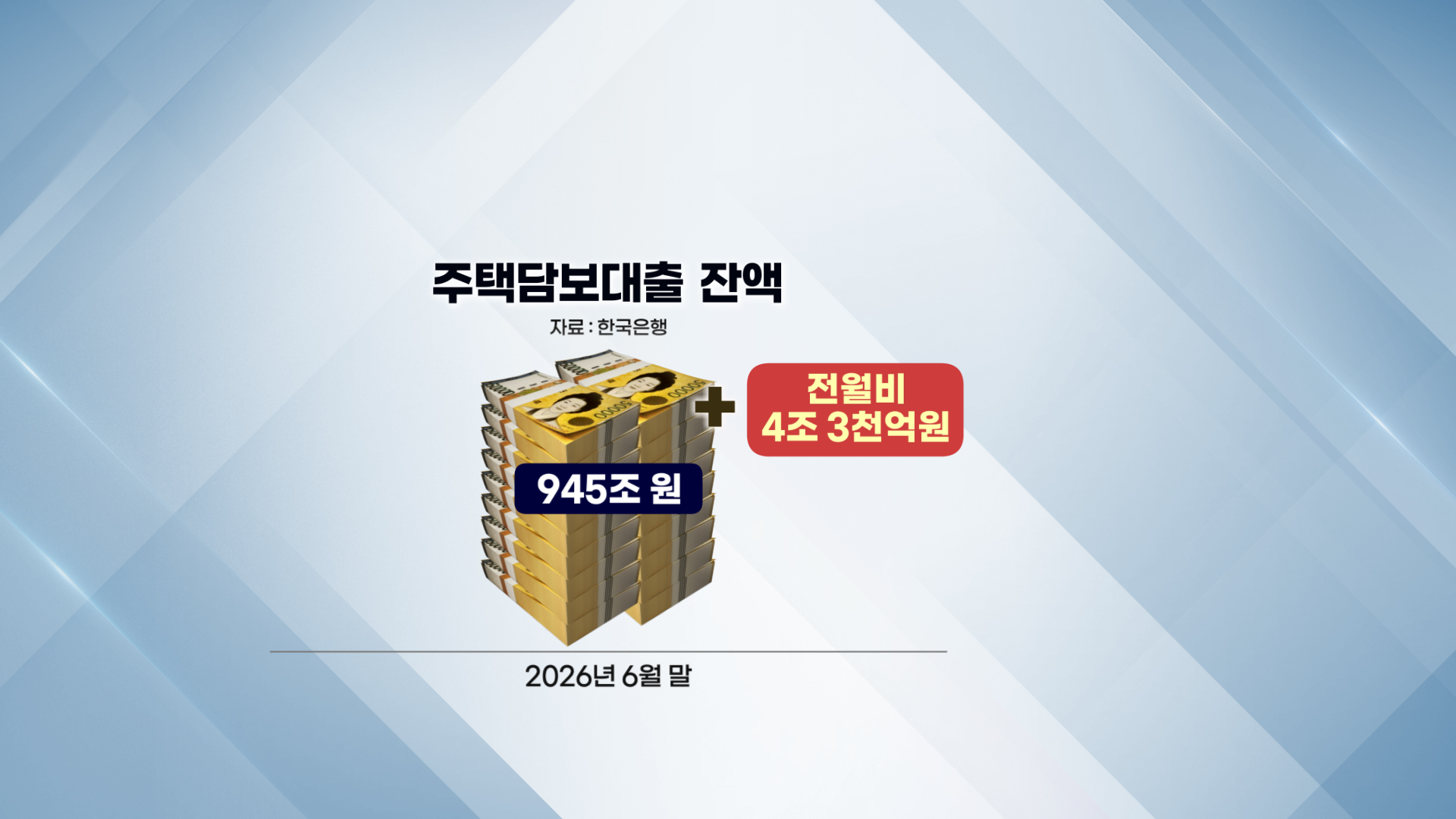

원인은 주택담보대출입니다.

6월 말 기준 주담대 잔액은 945조 원으로 한 달 새 4조 3천억 원 불어났습니다.

1년 만에 가장 큰 증가 폭으로, 올해 4월에서 5월 사이 늘었던 수도권 주택 거래와 중도금 납부에 쓰인 거로 파악됩니다.

정부는 주택 관련 대출이 당분간 늘어날 걸로 예상합니다.

최근 부동산 시장에서 신규 주택 수급에 대한 걱정에 거래량이 늘었고, 가격 상승률은 서울·경기를 중심으로 이전의 10%를 웃돌기 때문이죠.

전세 거래 자체가 줄어들고, '전세의 월세화'가 벌어지는 상황에서, 빚을 내서라도 집을 사야 한다는 인식이 대출 수치로도 드러나는 겁니다.

이 와중에 정부의 가계대출 총량 관리에 따라 KB국민은행과 신한은행 등은 주담대 한도 조이기에 나섰습니다.

결국 시중은행에서 대출 금액을 채우지 못한 차주들은 저축은행을 비롯한 2금융권으로 넘어가면서, 높은 금리로 자금을 마련해야 해 추가 이자 부담이 불가피한데요.

주택 지역이나 실제 거주 여부를 막론하고, 청년을 비롯한 젊은 세대에게까지 예외 없이 적용되는 고강도 대출 규제가 자칫 주거 사다리 걷어차기로 이어지진 않을지 우려가 커집니다.

이미 올해 전체 대출 한도가 다 차가는 상황에서 은행권부터 자체적으로 관리 조치에 나섰습니다.

지난달 국내 은행들과 보험사, 여신전문금융회사까지 아우른 금융권 전체 가계대출은 8조 3천억 원 늘어났는데요.

올해 1월부터 6개월 연속 증가세입니다.

대출은 은행으로 몰려들었는데 6월 말 기준 가계대출 잔액만 1,190조 원에 육박합니다.

지난 2024년 8월 이후 가장 큰 증가 폭인데요.

신협과 새마을금고 등을 아우른 상호금융권의 대출 증가 폭이 줄고, 저축은행과 캐피탈업계는 아예 감소로 돌아서는 등 2금융권의 가계대출 증가세가 한풀 꺾인 것과는 대조적이죠.

원인은 주택담보대출입니다.

6월 말 기준 주담대 잔액은 945조 원으로 한 달 새 4조 3천억 원 불어났습니다.

1년 만에 가장 큰 증가 폭으로, 올해 4월에서 5월 사이 늘었던 수도권 주택 거래와 중도금 납부에 쓰인 거로 파악됩니다.

정부는 주택 관련 대출이 당분간 늘어날 걸로 예상합니다.

최근 부동산 시장에서 신규 주택 수급에 대한 걱정에 거래량이 늘었고, 가격 상승률은 서울·경기를 중심으로 이전의 10%를 웃돌기 때문이죠.

전세 거래 자체가 줄어들고, '전세의 월세화'가 벌어지는 상황에서, 빚을 내서라도 집을 사야 한다는 인식이 대출 수치로도 드러나는 겁니다.

이 와중에 정부의 가계대출 총량 관리에 따라 KB국민은행과 신한은행 등은 주담대 한도 조이기에 나섰습니다.

결국 시중은행에서 대출 금액을 채우지 못한 차주들은 저축은행을 비롯한 2금융권으로 넘어가면서, 높은 금리로 자금을 마련해야 해 추가 이자 부담이 불가피한데요.

주택 지역이나 실제 거주 여부를 막론하고, 청년을 비롯한 젊은 세대에게까지 예외 없이 적용되는 고강도 대출 규제가 자칫 주거 사다리 걷어차기로 이어지진 않을지 우려가 커집니다.

관련뉴스