![[장영한] 투자 북클럽 3기](https://img.wowtv.co.kr/MainManage_DAYADD/134291562485856398.jpg)

삼성전기, 반도체 ETF서 30% 비중 넘겨

1조원 규모 패시브 리밸런싱 예정

글로벌 투자자들도 한국 리밸런싱 진행 중

[B급기자의 B급리포트]

요즘 ETF로 투자하시는 분들 많으실 겁니다. 수익률이 높으면 기분 좋은 일이겠지만, ETF 내에서 특정 종목만 급등하면 골치 아픈 일이 생깁니다. 다음주부터 ETF 시장에서 리밸런싱이라는 파도가 밀려온다고 하는데요. 도대체 무슨 일인지 분석해봤습니다.

● 바구니에는 30%까지만 담을 수 있어요

ETF는 여러 주식을 골고루 담은 '과일 바구니'입니다. 그런데 법으로 바구니에 특정 과일을 너무 많이 담지 못하도록 규칙을 만들어 뒀습니다. 아무리 싱싱한 과일도 30%를 넘게 담을 수 없도록 한거죠. 특정 종목에만 투자가 쏠리면 위험해질 수 있으니까요.

그런데 최근 삼성전기 주가가 크게 오르면서 문제가 생겼습니다. 올해 들어서 500% 넘게 올랐거든요.

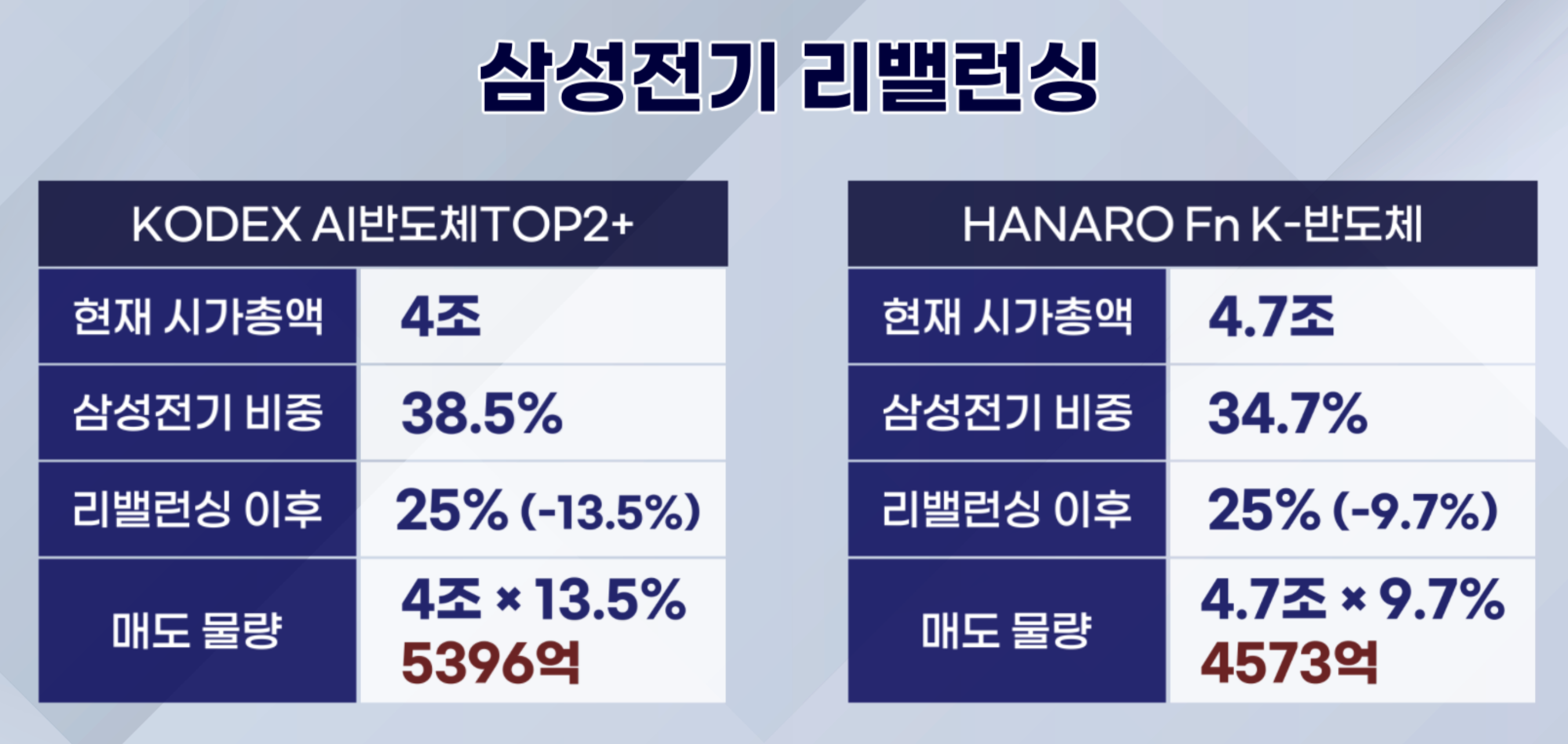

'KODEX AI반도체TOP2플러스'에서 삼성전기 비중이 38.5%까지 커졌어요. 'HANARO Fn K-반도체'에서도 34.7%까지 부풀었습니다. 원래는 20% 정도 비중으로 담았는데 삼성전기만 주가가 급등하면서 30% 비중을 넘겨버린 겁니다. 현재 7종의 ETF에서 30%를 넘긴 상황입니다.

● 다음주부터 넘친 과일 덜어냅니다

30%를 넘기면 어떻게 해야 할까요. 어쩔 수 없이 넘친 만큼 내다 팔아서 비중을 줄여야 합니다. 이걸 '리밸런싱'이라고 불러요.

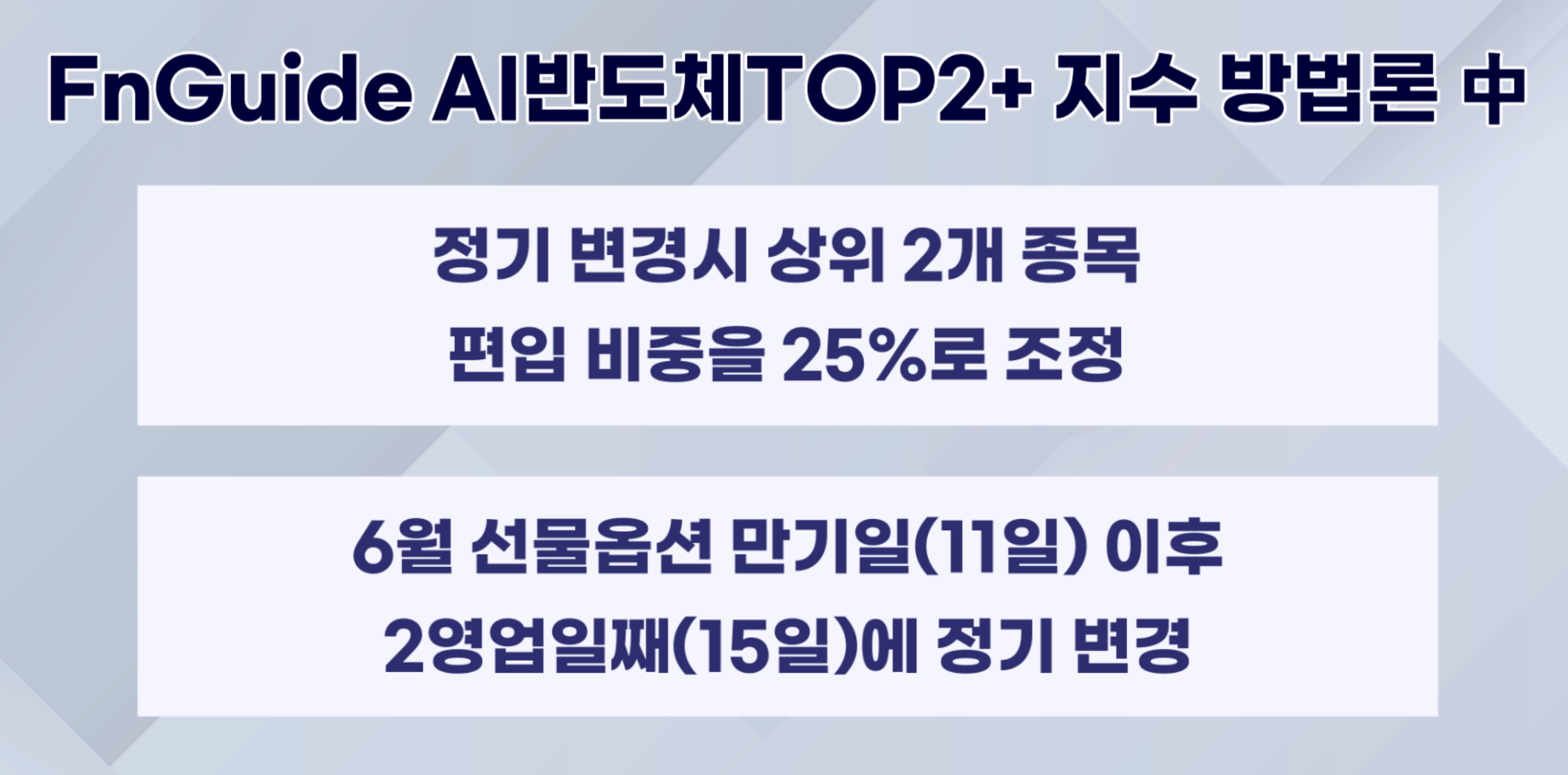

삼성전기 비중이 넘친 'KODEX AI반도체TOP2플러스' 지수방법론을 살펴봤습니다. 지수방법론은 어떻게 ETF를 운용할지 정한 지침서입니다.

지침서를 보니까 6월 선물옵션만기일 2영업일 뒤에 리밸런싱이 진행됩니다. 선물옵션만기일이 6월 11일이니까 2영업일 뒤는 15일(월요일)이 되겠죠.

이때 한 종목당 25% 이하로 비중을 줄이도록 설계돼있습니다. 현재 비중이 38%니까 13%P만큼을 팔아야겠네요. 'HANARO Fn K-반도체'는 18일까지 리밸런싱을 하도록 돼있습니다.

시총 4조원인 KODEX 상품에서 5396억원, 시총 4조 7000억원인 HANARO 상품에서 4573억원어치 삼성전기 주식을 의무적으로 팔아야 합니다.

며칠 사이에 두 상품에서만 무려 9969억원에 달하는 매도 물량이 기계적으로 나오는 거죠. 계산법은 아래 사진에서 살펴보시죠. 참고로 30%를 넘긴 ETF가 모두 7종이니까 1조원 이상의 매물이 나올 것 같네요.

● 눈치 빠른 큰손들의 '선제공격'

이쯤 되면 눈치 빠른 큰손들이 가만히 있을리 없겠죠? 조 단위 매도 물량이 쏟아질 걸 미리 계산하고, 주가가 떨어지기 전에 먼저 파는 작전을 씁니다.

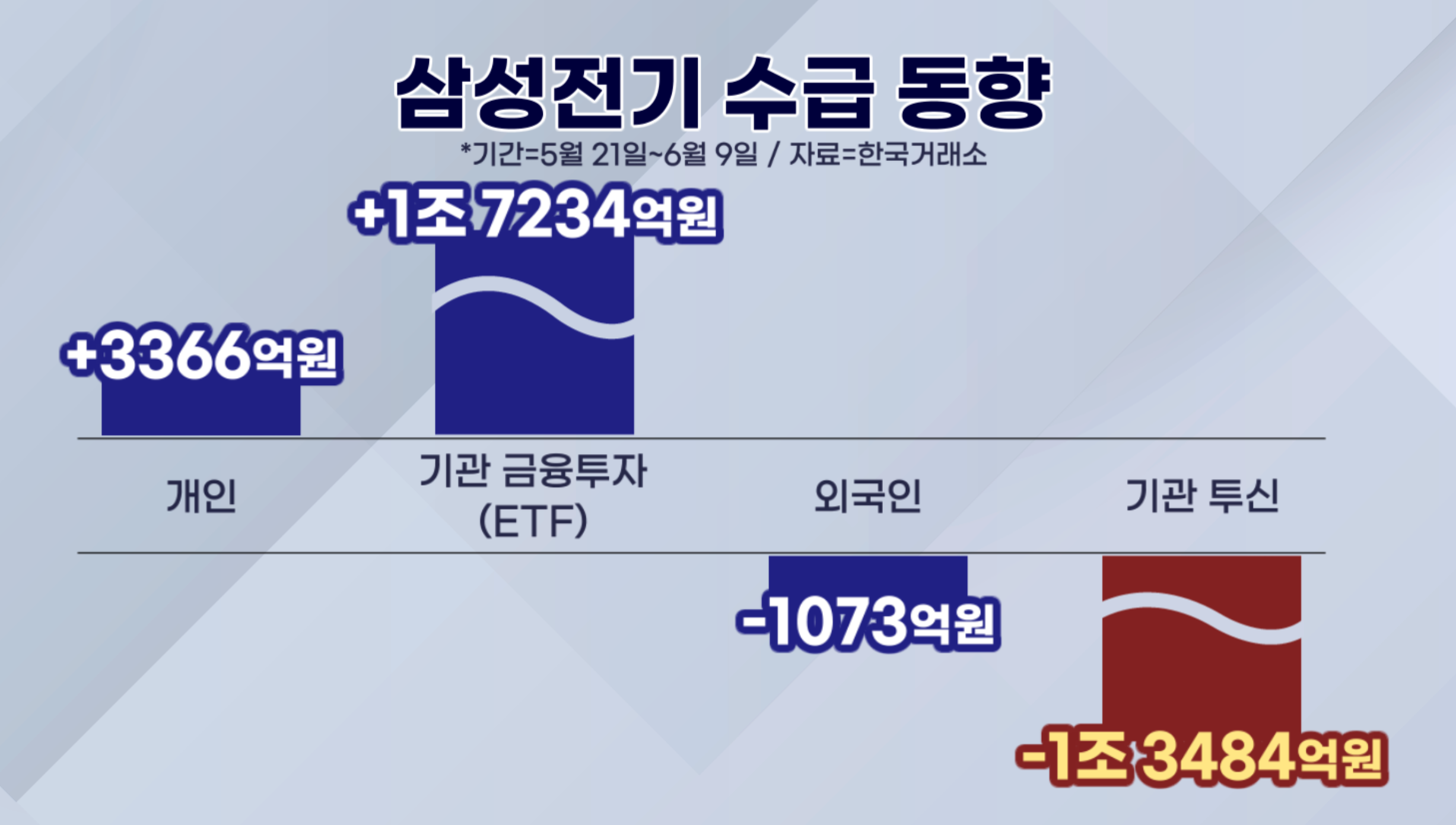

5월 21일~6월 9일까지의 수급을 보면 흥미롭습니다. 5월 21일은 삼성전기 주가가 120만원을 넘어섰을 무렵인데요. 이때가 공교롭게도 주요 반도체 ETF에서 삼성전기의 비중이 30%를 넘어서기 시작할 무렵입니다.

개인 투자자가 ETF를 사면 '금융투자'로 잡혀요. 이 기간 금융투자는 삼성전기를 1조 7234억원을 샀습니다. 개인이 ETF 매수한 돈이 삼성전기로 흘러들어간거죠.

그런데 '투신(사모)'은 1조 3484억원을 팔았습니다. 투신은 큰 돈을 굴리는 기관 투자자입니다. 정기 리밸런싱에서 매도 폭탄이 터질거 같으니까 한발 먼저 빠져나온 것 같습니다.

참고로 현재 외국인이 한국 주식을 엄청 파는 것도 같은 이치입니다. 외국인 투자자는 자산 배분을 할 때 어느나라에 얼마나 투자할지 비중을 정해둡니다. 가령 '한국에는 내 돈의 2%만 투자할래' 이렇게 정해둔거죠.

그런데 코스피가 다른나라 증시보다 많이 올라서 비중이 4%로 불었어요. 처음 설정해둔 계획(2% 배분)대로 돌아가기 위해서 넘친 2%P 만큼을 팔아치우는 거죠. 이것도 글로벌 차원의 '리밸런싱'입니다.

● 진짜 문제는 앞으로의 매수 체력

사실 당장 쏟아지는 물량보다 더 걱정해야 할 부분이 있습니다. 리밸런싱 이후 상황인데요, 6월 하순쯤이 되겠네요.

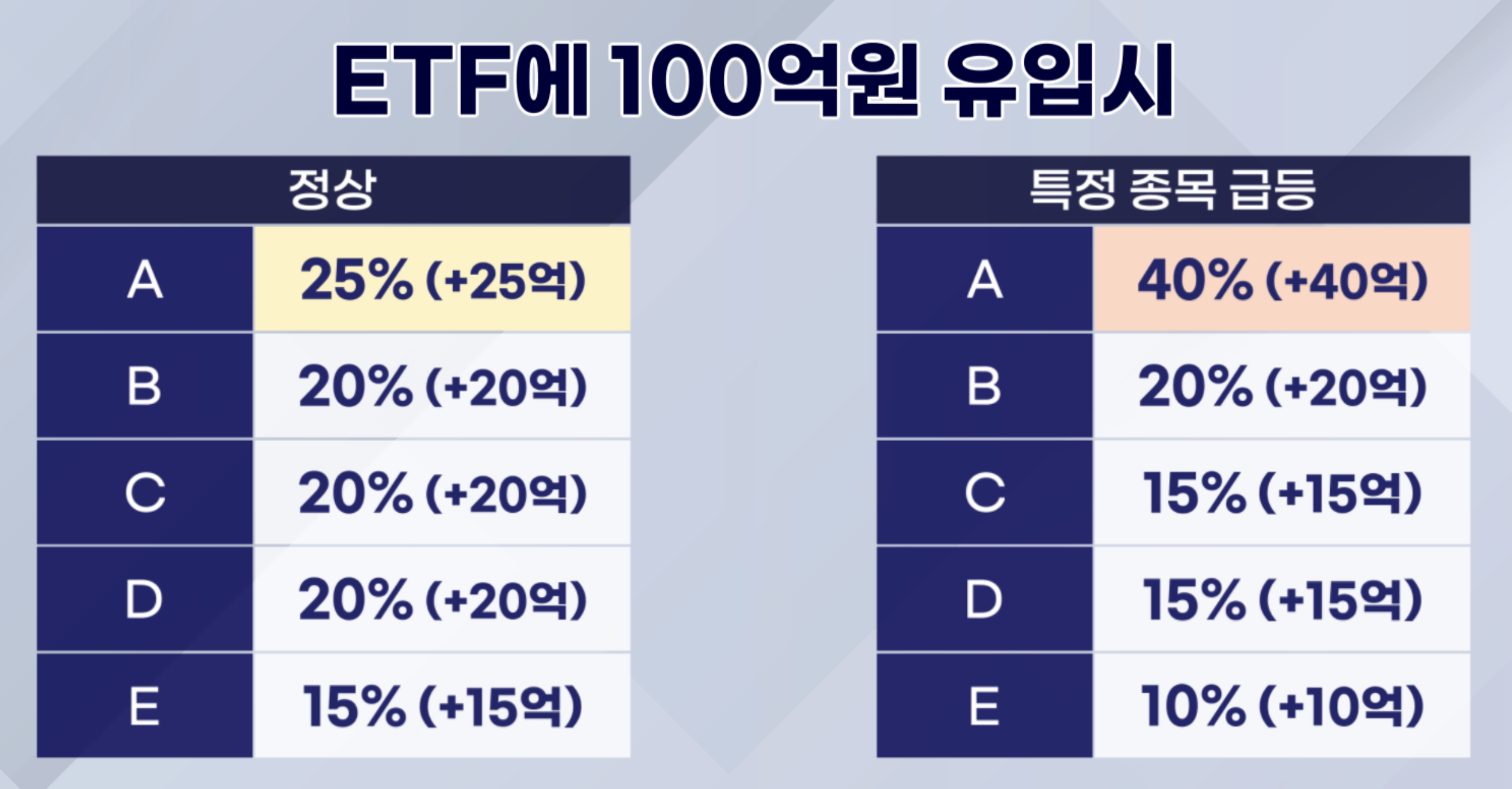

지금은 반도체 ETF에서 삼성전기 비중이 40% 가까이 됐기 때문에 ETF에 새로운 투자금이 들어오면 약 40%를 삼성전기를 사는 데 썼습니다. 리밸런싱이 진행되기 전까지는 시장 가격을 그대로 복제해야 하거든요. 주가를 든든하게 받쳐주는 힘이 있었던 거죠.

하지만 곧 비중을 25%로 낮추고 나면, 다음날부터 바구니에 주식을 새로 담는 기준표(PCF)도 25%로 떨어집니다. 앞으로는 돈이 들어와도 25%어치만 사주게 됩니다. '매수 체력' 자체가 구조적으로 꺾이게 되는 거죠.

● 삼성전자와 SK하이닉스는 괜찮을까요

그렇다면 코스피 대장주들은 어떨까요.

삼성전자와 SK하이닉스도 일부 테마형 ETF에서 비중이 30%를 넘겼습니다. 테마형 ETF는 '2차전지' '반도체' '바이오'처럼 업종을 대표하는 ETF를 말합니다. 이런 테마형 ETF는 30%를 넘기면 어떤 종목이라도 넘친 부분을 내다 팔아야 합니다.

하지만 코스피200 같은 '시장대표지수'를 기반으로 하는 ETF는 얘기가 다릅니다. 삼성전자처럼 덩치가 워낙 큰 기업은 코스피200에서도 필연적으로 30%를 넘길 수밖에 없거든요.

현재 코스피200에서 삼성전자의 비중은 34%입니다. 법에서는 시장 대표지수를 따르는 ETF는 30% 한도를 넘겨도 되도록 예외를 인정해주고 있습니다. KODEX200, TIGER200 같은 상품이죠.

결국 내가 투자한 ETF가 시장 전체를 대표하는 지수인지, 아니면 특정 산업을 묶은 테마 지수인지에 따라 겪게 될 파도가 완전히 다릅니다. 이 점을 꼭 기억하시고 현명하게 투자 방향을 점검해 보시길 바랍니다. [B급기자의 B급리포트]

관련뉴스