지난 주요뉴스 한국경제TV에서 선정한 지난 주요뉴스 뉴스썸 한국경제TV 웹사이트에서 접속자들이 많이 본 뉴스 한국경제TV 기사만 onoff

-

NH투자 "삼성전기, 목표주가 36만→46만원 상향" 2026-03-10 08:27:47

밝혔다. 황지현 연구원은 보고서에서 "AI(인공지능) 연산량 확대에 따른 칩당 TDP(열 설계 전력) 상승으로 MLCC(적층 세라믹 콘덴서) 수요가 구조적으로 증가하고 있다"며 "투자자들이 기대해온 MLCC 가격 상승에 대한 가시성이 높아지고 있다"고 진단했다. 이어 "MLCC 제품군의 평균 판매 가격(MLCC blended ASP) 상승률을...

- 뉴스 > 경제

- 바로가기

-

"티엘비, 수익성 개선 기대…목표가↑"-NH 2026-02-25 08:57:35

보면서다. 투자의견은 '매수'를 유지했다. 황지현 NH투자증권 연구원은 "최근 시장은 공급 부족에 직면한 산업을 선호하는 흐름을 보이며 적층세라믹커패시터(MLCC), 플립칩-볼그리드어레이(FC-BGA) 가치사슬에 속한 기업들의 주가가 강세를 보인다"며 "티엘비가 생산하는 메모리 모듈 기판 역시 고사양화 추세에 ...

- 뉴스 > 증권

- 바로가기

-

NH투자, 티엘비 목표가 8만1천→8만4천원 상향 2026-02-25 08:40:52

높은 가격이다. 황지현 NH투자증권 연구원은 "티엘비의 지난해 4분기 실적은 기대치에 부합했으며 하반기 DDR5-8000 양산과 증설 효과로 수익성이 추가 개선될 것으로 전망된다"며 이유를 설명했다. 또 "SOCAMM(차세대 메모리 규격)·DDR6로 적층 공정이 복잡해지며 쇼티지(공급 부족)가 예상되는 가운데 선제적인 투자가...

- 뉴스 > 경제

- 바로가기

-

"삼성전기, 수급 불균형 따른 호실적 이어질 것…목표가↑"-NH 2026-01-26 08:00:06

컨센서스(증권사 추정치 평균)를 소폭 웃돌았다. 황지현 NH투자증권 연구원은 “FC-BGA 기판의 고다층·대면적화 추세가 이어진 데 따른 업황 개선세가 뚜렷해진 점이 작년 4분기 호실적의 주된 요인”이라며 “우호적인 환율 흐름이 지속됐고, 비(非) 정보기술(IT) 매출 비중 확대에 따라 계절적 비수기 영향도 완화됐다...

- 뉴스 > 증권

- 바로가기

-

삼성·LG, 4분기 성적표 주목…가전·배터리 부진 속 전장은 '맑음' 2026-01-04 06:30:11

2천억∼3천300억원의 적자가 예상된다. 황지현 NH투자증권 연구원은 "관세 부담과 MS부문 실적 악화로 전사 실적이 부진했다"며 "관세 영향에 대한 대응력 강화와 구조적인 체질 개선(희망퇴직 비용 등 고정비 부담 완화)을 통해 올해부터는 증익 국면에 진입할 전망"이라고 분석했다. 양사는 장기화하는 사업 부진에...

- 뉴스 > 경제

- 바로가기

-

NH투자, LG전자 목표가 상향…"관세 대응력 강화·체질 개선" 2026-01-02 08:13:30

증익 국면에 진입할 것이라면서 목표주가를 올렸다. 황지현 연구원은 보고서에서 "향후 데이터센터향 HVAC(냉난방공조) 사업 성과 가시화, 로봇 사업 구체화, 주주환원정책 강화 등 긍정 요인이 부각될 것"이라면서 이같이 조정했다. 특히 그는 "HVAC 사업은 공랭식과 수랭식을 융합한 냉각 설루션을 보유하고 있어 빅테크 ...

- 뉴스 > 경제

- 바로가기

-

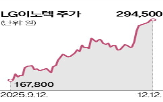

LG이노텍, 기판 호실적 기대로 강세 2025-12-14 17:29:07

매출이 발생하며 수익성 개선에 기여하고 있다. 황지현 NH투자증권 연구원은 “LG이노텍은 AI 열풍과 무관한 카메라 모듈에 의존하는 구조 때문에 시장의 관심에서 소외된 측면이 있다”며 “지난 3년 동안 10%대에 머문 기판 사업부의 영업이익 기여도가 내년 20%대 중반으로 높아지며 밸류에이션(실적 대비 주가 수준)이...

- 뉴스 > 증권

- 바로가기

-

LG이노텍, AI發 기판 기대감에 목표주가 21% '쑥' 2025-12-10 08:33:54

투자의견 '매수'는 유지했다. 황지현 NH투자증권 연구원은 "LG이노텍이 주력하는 카메라 모듈은 IT하드웨어 섹터 내 다른 부품과 달리 스펙 변화나 탑재량 증가에서 수혜가 미미했던 점이 주가 상방을 막는 요인으로 작용한다"며 "기판소재 부문 실적 성장세가 뚜렷하게 나타날 것으로 예상해 LG이노텍 역시 AI...

- 뉴스 > 증권

- 바로가기

-

'이수페타시스' 52주 신고가 경신, 열쇠는 공급자의 손에 - NH투자증권, BUY 2025-11-13 10:06:25

NH투자증권의 황지현 애널리스트는 이수페타시스에 대해 "ASIC과 네트워크의 강한 수요가 맞물리며 향후 2~3년간 고성장세 시현할 것으로 예상됨. TPU·스위치용 다층 기판 수요 증가에 대응해 선제 적으로 Capa를 확대한 점이 경쟁 우위로 작용할 전망"이라고 분석하며, 투자의견 'BUY', 목표주가 '130,000원'을 제시했다....

- 뉴스 > 증권

- 바로가기

-

'이수페타시스' 52주 신고가 경신, 열쇠는 공급자의 손에 - NH투자증권, BUY 2025-11-12 10:54:10

NH투자증권의 황지현 애널리스트는 이수페타시스에 대해 "ASIC과 네트워크의 강한 수요가 맞물리며 향후 2~3년간 고성장세 시현할 것으로 예상됨. TPU·스위치용 다층 기판 수요 증가에 대응해 선제 적으로 Capa를 확대한 점이 경쟁 우위로 작용할 전망"이라고 분석하며, 투자의견 'BUY', 목표주가 '130,000원'을 제시했다....

- 뉴스 > 증권

- 바로가기